안녕하세요. 오늘은 바이오 관련 주 중에 뇌질환, 뇌전증 신약 개발 사업을 하고 있는 "SK바이오팜" 에 대해 알아보고자 합니다. 코로나 시국이었던 2020년 7월에 코스피 시장에 상장한 회사로 상장 당시에는 따상의 기대감을 안고 상장하였으나 차트를 보면 알겠지만 상장 이후 지난 3년여 동안 꾸준히 하락을 해온 종목입니다.

재무 역시 좋지 못해 순이익이 적자 수준을 유지하고 있으며 배당 또한 없습니다. 그런데 최근 차트를 보면 바닥을 다지고 반등의 기미를 보이고 있는 상황입니다. SK바이오팜에겐 무슨 일이 있는 걸까요? 우린 과연 이런 적자 기업에 투자를 해도 되는 걸까요?

- 무엇을 하는 회사 일까요?

SK바이오팜은 셀트리온 이나 삼성바이오로직스 와 같이 복제약을 만드는 회사가 아닌 신약 연구 개발 및 기술 수출을 하는 회사라고 생각하시면 될 것 같습니다. 특히 중추신경계 분야 중 뇌전증 분야의 혁신 신약 개발에 집중 해 왔습니다.

주요 기술 수출 중인 약과 주요 국가 별 이력은 아래와 같습니다.

- 솔리암페톨 : 2019년 7월, 미국 FDA NDA 승인 및 출시 (제품명 : SUNOSI)

- 세노바메이트(미국) : 2019년 11월, 미국 FDA NDA 승인 / 2020년 5월 미국 출시 (제품명 : XCOPRI)

- 세노바메이트(유럽) : 2021년 3월, 기술 수출 및 EC판매허가 획득 / 2023년 6월 유럽시장 출시 (제품명 : ONTOZRY)

- 세노바메이트(일본) : 2020년 10월 기술 수출

- 세노바메이트(중국 및 캐나다) : 2021년 12월, 기술수출

- 세노바메이트(이스라엘 및 라틴아메리카 17개국) : 2022년 7월 기술수출

이에외도 당사는 2017년 항암연구소를 설립, CNS 약물 개발 역량을 항암분야로 확대하여 뇌암 치료제 개발을 진행중이고, 뇌암 포함 진행성 고형함 치료제 개발을 목표로 FDA로 부터 당사 항암 파이프라인 SKL27969의 IND 승인을 확보하여 임상 1/2상을 시작하였습니다. 항암 분야의 신약 개발을 가속화 하기 위하여 당사는 국내외 우수 연구기관과의 협력을 통해 기존 표준치료제의 한계를 극복할 수 있는 항암 신약개발에 집중하고 있습니다.

2023년 1분기 연결 재무제표 기준 매출은 608억원을 기록하였으며, 이 중 세노바메이트의 매출이 592억원으로 연간 매출의 97.4%를 차지하였으며, 솔리암페톨의 매출이 16억원으로 2.6%를 차지하였습니다.

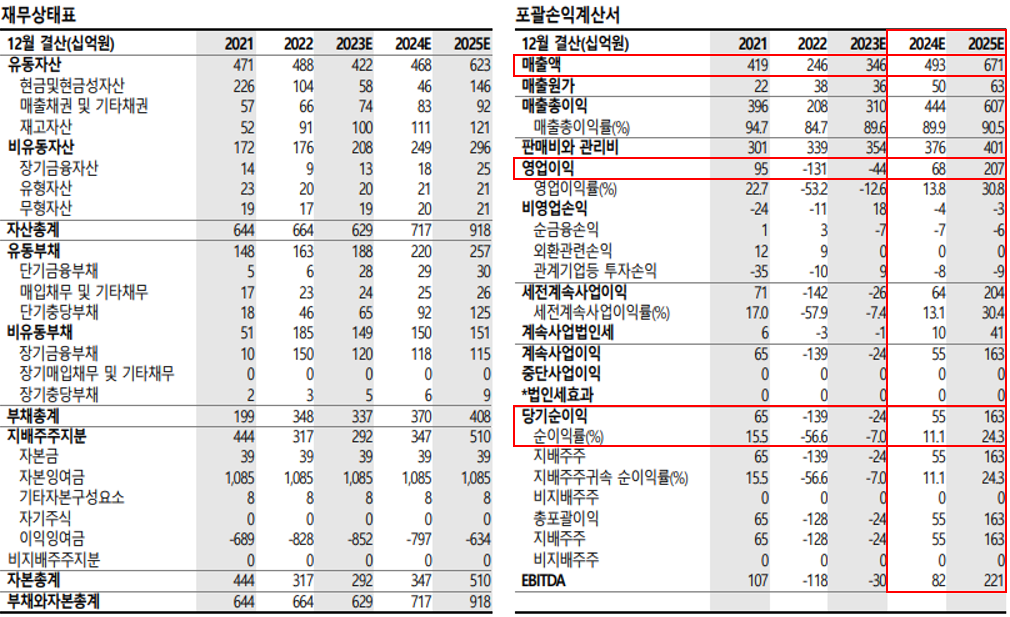

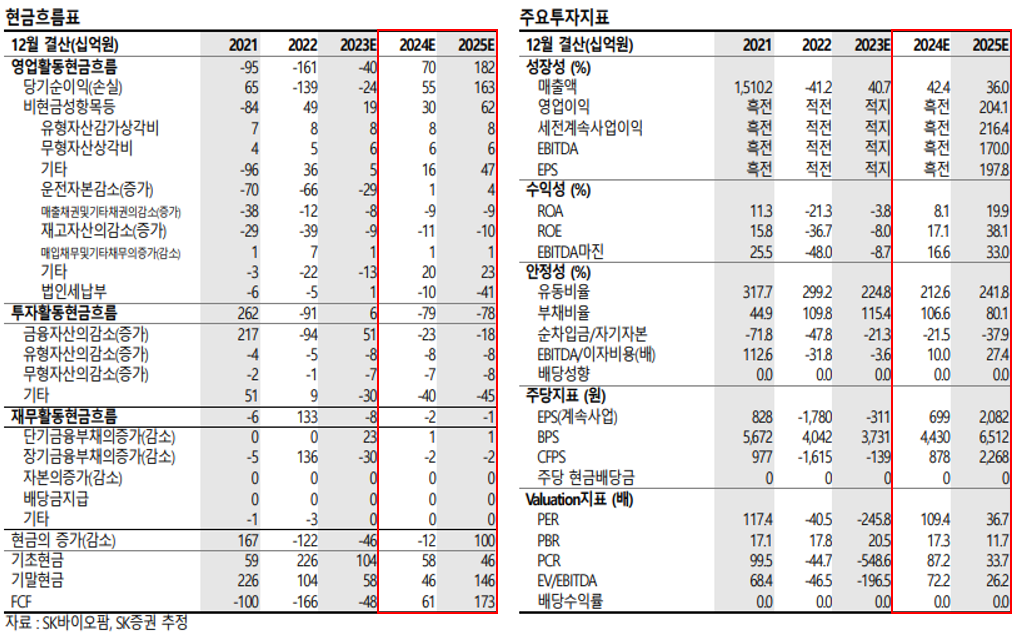

- 재무상태 확인

매출액 과 순이익을 살펴보면 매출액은 지속적으로 증가되고 있으나 순이익 측면에서는 아직 흑전 전환을 하지 못하고 있습니다. 배당금은 없습니다.

주요 재무지표 및 현금흐름성 자료를 보면(SK증권 리포터) 2024년을 기점으로 흑자 전환을 예상하고 있습니다. 23년 1분기 미국 세노바메이트 처방수는 시장 기대치 대비 빠르게 증가하지 않았으나 신규 처방 건수 증가는 고무적, 분기별 영업일수를 고려할 때 2/3분기 빠르게 증가할 것으로 기대 중입니다.

또한 세노바메이트 미국 제품의 높은 마진율을 고려하였을 때 빠르면 23년 4분기 또는 24년 1분기에는 흑자 전환 후 가파른 실적 개선을 기대한다고 합니다.

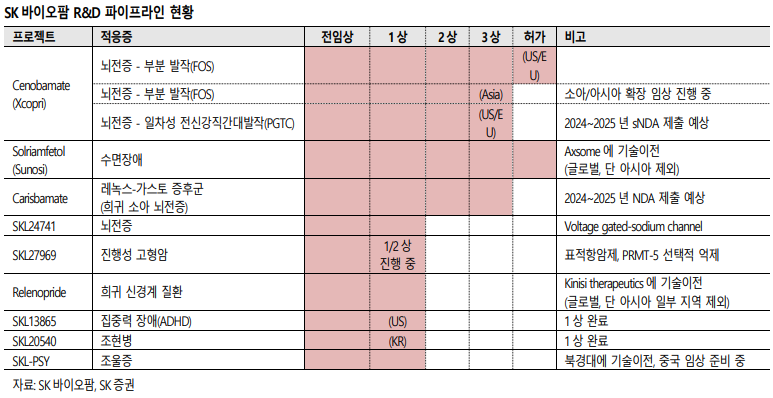

하지만 SK바이오팜 R&D 파이프라인 현황을 보면 뇌전증 치료제인 세노바메이트를 제외하곤 수익성 있는 파이프라인이 보이지 않아 정말 괜찮을까? 싶은 생각도 듭니다.

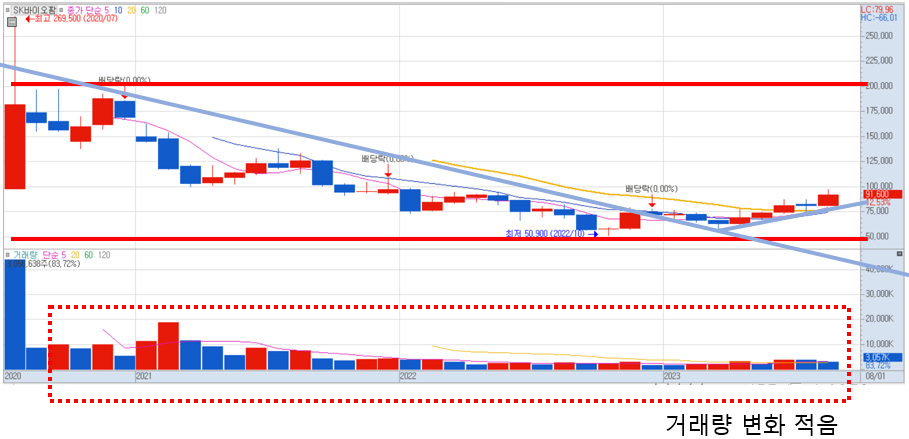

- 차트

2020년 7월 20일에 상장한 SK바이오팜은 주식붐이 일어날 때 상장한 주식으로 대형 IPO로 이목을 이끌어졌지만 상장 이후 무려 2년 가까이를 하락만 해오며 주주들을 마음 아프게 한 주식입니다. 그러나 최근 4~5월 바닥을 다지고 반등을 보이는 추세이다.

주봉을 보면 최근 112일 이동평균선을 뚫어내면서 역배열에서 정배열로 가는 모습을 보여주고 있습니다.

마지막으로 일봉차트를 보면 쌍바닥을 찍고 저점을 높이고 있는 모습이 좀 더 명확히 보이는 것으로 보입니다. 그에 따른 거래대금도 늘어나고 있음을 알 수 있습니다.

거기다 최근 바이오주들이 좋은 흐름을 보여주고 있어 일시적인 반등이 아닌 추세적인 상승으로 바라볼 수도 있을 것으로 보여집니다.

- 성장동력

- 주력 제품인 세노바메이트의 미국 매출 지속 성장 : 22년 1분기 317억원, 2분기 403억원, 3분기 474억원, 4분기 498억원으로 지속적인 성장세와 엑스코프리 제품 매출액 전년동기 대비 75% 증가한 555억(추정).

- 다양한 제품군의 임상실험 : SK바이오팜은 세노바메이트를 중심으로 중추신경질환과 관련된 파이프라인을 연구 중이다. SK바이오팜이 현재 임상 중인 파이프라인에는 희귀 소아 뇌전증인 카리스바메이트, 뇌전증 치료제 SKL24741, 표적 항암제인 SKL27969가 있다.

- 지속적인 연구 투자비 증대 : 2020년 1084억원 →2021년 1145억원 →2022년 1228억원으로 매년 연구개발비를 늘려왔다.

- 기술력 선도를 위한 활발한 M&A : 프로테오반트를 인수해 단번에 TPD 기술과 파이프라인을 확보하는 한편, 미국 현지에 연구 거점을 구축하게 됐다. 회사는 방사성의약품 치료제(Radiopharmaceutical Therapy·RPT)도 향후 성장할 수 있는 미래 타깃으로 보고 있다. SK바이오팜은 합성의약품을 잘 만드는 회사로, 이 기술을 잘 활용해 RPT 치료제 개발에 활용할 수 있다는 전략이다

기존 제품의 꾸준한 매출 성장과 더불어 새로운 제품에 대한 연구 개발 및 M&A를 통해 꾸준히 성장하고 있는 SK바이오팜이라고 할 수 있을 것 같다. 다만 의약 업계의 단점을 잘 알다싶이 연구 결과가 실패로 끝이날 경우 그 파장이 크다는 점이다.

- 마무리

개인적으로 우리나라에서 글로벌 신약 개발 업체가 많이 나왔으면 좋겠다는 바람이다. 그 중심에 SK바이오팜이 있기를 기원한다.

해당 종목에 대한 투자 권유를 하는 글이 아님을 밝힙니다. 투자 전 참조 글로만 읽어주세요.

'국내주식 > 바이오' 카테고리의 다른 글

| 생물보안법 수혜주 2편 : 에스티팜 (1) | 2024.06.10 |

|---|---|

| 미국 생물보안법안 수혜주 1편 : 바이넥스 (0) | 2024.06.09 |

| 케토톱을 판매하는 제약 회사 : 한독 (끝없는 주가하락, 드디어 끝?) (0) | 2024.05.26 |

| 국내 최대 바이오시밀러 기업 : 셀트리온 (0) | 2024.05.10 |

댓글