안녕하세요. 경제적 자유를 꿈꾸는 카카입니다. 오늘은 태경케미컬이라는 업체를 알아볼텐데요. 왜 태경케미칼이냐?! 여러분들도 느끼셨겠지만 아직 4월인데 불구하고 무척이나 덥다는 느낌을 받지 않으셨나요? 2024년도 여름 날씨를 검색해보니 UN에서 역대급 폭염이 지구를 찾는 다는 기사를 심심치 않게 볼 수 있었습니다. 우리나라 역시 예외가 아니죠. 기상청에서 예고한 2024년 여름 기후 전망 자료에서 평년 기온과 평년 강수량 모두 2023년 대비 높음으로 나타났죠. 벌써부터 걱정이 앞서네요. 이런 더운 여름철이면 드라이아이스 소비량이 급격히 늘어나는데요. 이 드라이아이스를 생산하는 회사가 바로 태경케미컬입니다.

그래서 여름철 테마주로 한번씩 관심을 가져볼법한 기업이라고 생각합니다. 꼭 여름 테마주가 아니여도 태경케미컬이 가지는 강점도 있으니 자세히 알아보도록 하시죠.

아래 자료는 위에 설명 들였던 기상청 자료입니다. 참조만 해주세요.

태경케미컬은 정확히 어떤 기업일까요?

태경케미컬을 처음 듣는 분들도 있을 것이기에 태경케미컬이 진행하는 사업들이 무엇인지 먼저 알아보겠습니다.

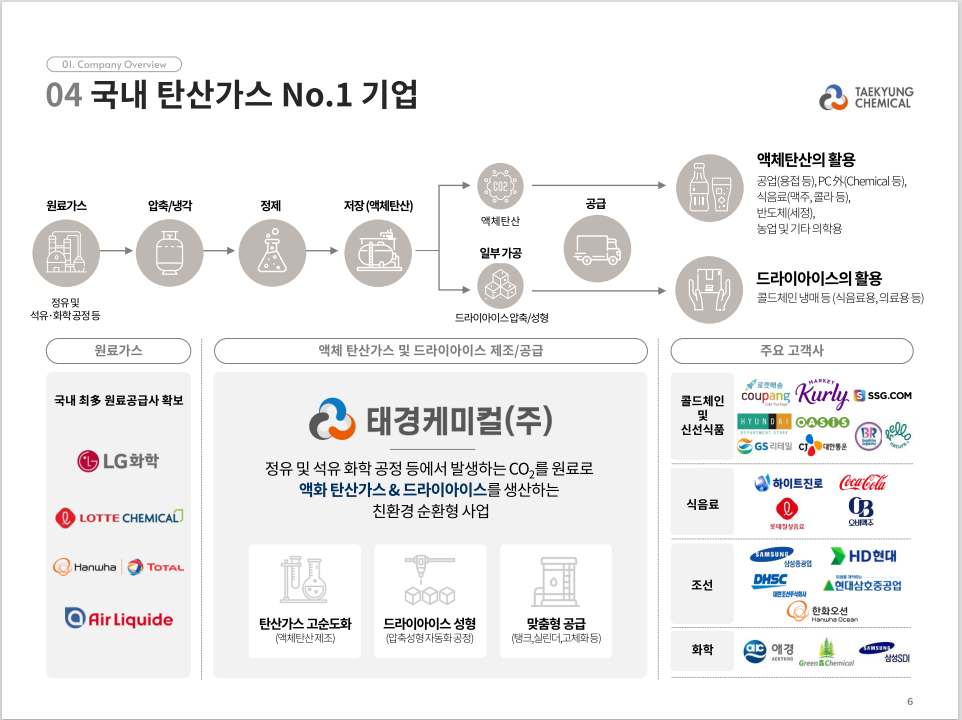

위 태경케미컬 IR북에서 제공하는 자료와 같이 태경케미컬은 액체탄산, 드라이아이스, 일반 가스 등 가스 생산 업체입니다. 위 자료에서 보다싶이 대부분 수입처는 액체탄산과 드라이아이스로 그 비율이 66% 이상며 일반가스까지 합치면 그 비중이 90%가 넘는 가스 생산 전문 기업입니다.

태경케미컬의 주요 고객은 식음료 및 콜드체인 냉매를 사용하는 유통업체들입니다. 갈수록 온라인을 통해 배송, 유통업이 커지고 있기 때문에 태경케미컬의 수요는 늘어날 것으로 예상되며 신선품들의 특성상 여름철 관리를 위해 사용량이 더 늘어날 것을 고려하면 생산 Capa를 늘려야 할 시점이 다가 오고 있다고 생각합니다. 2~3분기 실적이 급격히 늘어 날 것이라고 예상되는 바입니다.

태경케미칼 재무재표

저는 여름철 드라이아이스 사용량 증가에 따른 매출 증가를 생각했는데 IR자료를 보니 최근 조선업 붐에 힘입어 액체탄산 매출이 급격히 늘어난 점을 부각했네요. 2022년 대비 2023년 매출액의 성장이 눈에 띄어보입니다.

네이버 증권 연간 재무재표를 보면 2024년 이후에도 꾸준히 성장할 기업으로 보여집니다. ROE가 10%가 넘는 점이 대단해 보입니다. 보통 제조업체에서는 ROE가 7~8%만 넘어도 높은 수준으로 보는데 11%라는게 대단해보입니다. PBR도 0.8~1 수준으로 안정적인 회사라는 점을 알 수 있습니다. 가장 매력적으로 보이는 점은 배당금이 있다는 건데요. 배당률이 높지는 않지만 배당률이 없는 회사보다는 배당률이 있는 회사가 안정적으로 투자 할 수 있다고 생각합니다.

높은 이익률을 낼 수 있었던 이유는 탄산가스 제품의 원재료를 안정적으로 구매하는 것 대비 판가 가격이 매년 지속적으로 오른 점이라고 볼 수 있겠네요. 아마 조선업 영향이 크다고 느껴집니다.

태경케미컬 향후 전략 및 전망

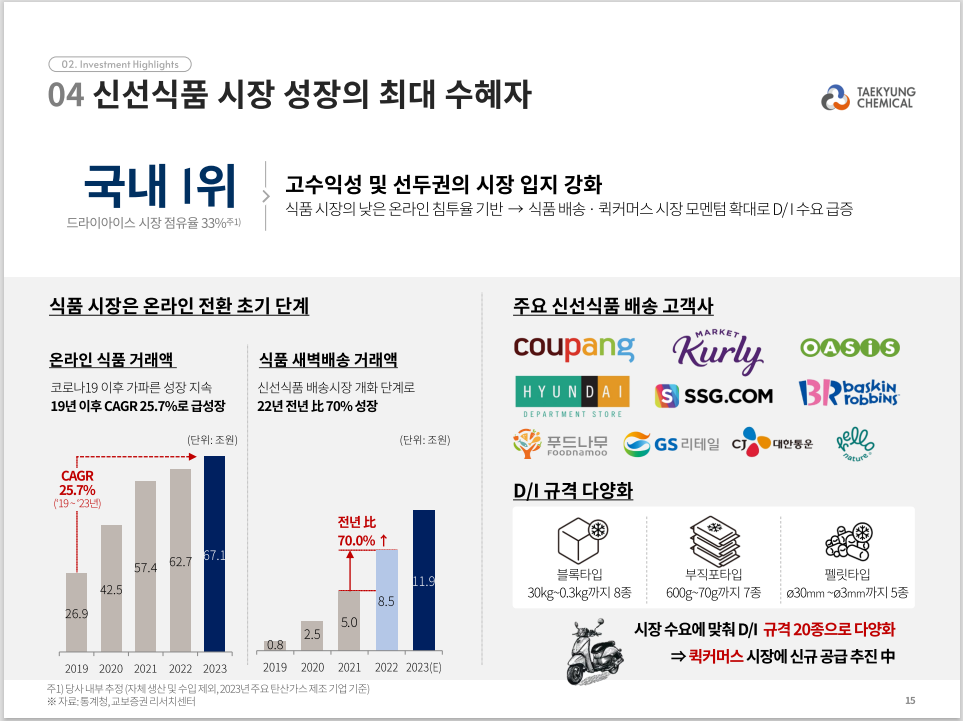

제가 태경케미컬을 주목한 주요 이유인데요. 바로 식품 시장의 온라인 전환에 따른 드라이아이스 수요 급증입니다. 코로나19 이후 온라인 식품 거래액이 25% 성장하였는데요. 아마도 새벽배송이 한몫한 것으로 보여집니다. 태경케이컬은 이러한 신선식품 배송 업체를 대상으로 다양한 규격화 전략으로 퀵커머스 시장에 신규 공급 할 예정이라고 합니다.

태경케미컬에서 생산하는 액체탄산 수요의 60%가 조선용일정도로 태경케미컬에게 조선업 분야는 중요한 고객입니다. 그런데 이런 조선업이 최근들어 고부가 가치 선박 중심으로 수주가 증가 되고 있다고 합니다. 조선업이 밀집되어 있는 도시 마산,창원 같은 도시는 현재 인력부족이라고 할 정도죠. 다시 다가온 조선업의 빅사이클이 태경케미컬에게도 큰 기회인거죠.

태경케미컬에서 새로운 비지니스 모델로 제시하고 있는 반도체 시장인데요. 사실 이부분은 조금 부정적입니다. 주요 반도체 생산 업체에 공급해야할 Gas들은 초고순도 사양을 요구하는데 태경케미컬이 그 정도 능력치를 가지고 있는지 의문입니다. 하지만 패키지 제품군이나 사양이 낮은 반도체를 생산하는 제조업체에는 충분히 가능할 것으로 보여집니다.

다음으로 제시하는 새로운 비지니스는 수소경제인데요. 반도체보단 이 부분이 더 매력적으로 느껴졌습니다. 물론 시간이 오래걸리겠지만요. 저는 개인적으로 친환경 사업 분야에 대해 굉장히 긍정적으로 생각하고 있습니다. 결국 인간이 지향해야 하는 방향이라고 생각하기 때문입니다. 더군다나 현재 선진국들(힘 있는)이 모두 친환경 에너지 사용을 권고하는 방향으로 나아가기 때문이죠. 포기하지 말고 꾸준히 나아갔으면 좋을 것 같습니다.

태경케미컬 현재 주가 및 전망

96년 상장 이후 태경케미컬은 적은 폭이지만 꾸준히 상승해왔는데요. 역시 코로나19을 기점으로 급격히 성장한 모습을 보여주고 있네요. 최근에는 주가 변동이 크지 않지만 관심을 한번쯤 가져볼만 할 것 같습니다.

최근 3년 정도 일봉 차트를 보면 10,000 ~ 16,000원 사이 BOX권에 갖힌 느낌이죠. 현재 주가가 14,200원인점. 224일선 대비 -5% 정도인점을 고려하면 현재 투자 시점도 나쁘지는 않을 것 같다고 저는 생각이 듭니다. 오늘은 계절 투자로 해당 종목을 바라보았지만 해당 기업에 대해 이것저것 알아보다보니 장기적 투자도 나쁠 것 같지 않네요.

사실 계절적 차트 분석을 해봤을 때 딱히 여름철 큰 상승을 보여주지는 못한 점도 있습니다.

그럼 오늘도 성투하시길 바랍니다!

※ 본 글은 투자 권유 글이 아니고, 투자는 개인의 신중한 학습이 선행되고 나서 진행하시길 바랍니다.

2024.05.10 - [국내주식/바이오] - 국내 최대 바이오시밀러 기업 : 셀트리온

국내 최대 바이오시밀러 기업 : 셀트리온

안녕하세요. 경제적자유를 꿈꾸며 매일 투자 공부를 하는 카카입니다. 오늘은 우리나라 최대 규모의 바이오시밀러 기업인 셀트리온에 대해서 알아보려고 해요. 마침 셀트리온 1분기 실적 발표

kakano22.tistory.com

'국내주식 > 계절테마주' 카테고리의 다른 글

| 폭염, 여름과 함께 찾아오는 관련주들 (여름 관련주 TOP 10) (0) | 2024.06.15 |

|---|

댓글